LexPat

Especialistas en fiscalidad del expatriado

¿Cómo debe contar los días de exención un marino mercante?

En el caso de trabajadores de buques, que por ejemplo trabajan durante un mes en alta mar y posteriormente tienen un mes de vacaciones, siempre y cuando se cumplan el resto de requisitos de la exención presente en el artículo 7 p), se podrá aplicar la exención por el 100% de sueldo (con el límite anual de 60.100 euros).

En la consulta vinculante V2090-14 se trata el caso de un geofísico marino y, tal y como se detalla, “la duración de los períodos en que se produce su desplazamiento al extranjero y embarque suele ser de un mes por proyecto, seguido de otro mes de descanso en España. No realiza prestación de trabajo alguna en territorio español”.

La Dirección General de Tributos concluye:

“Ahora bien, si la totalidad de los rendimientos del trabajo se han devengado durante los días que efectivamente el trabajador ha estado desplazado en el extranjero, lo cual sucede en el supuesto planteado, estarán exentos, siempre que se cumplan los requisitos para la aplicación de la exención, la totalidad de los rendimientos obtenidos con el límite legalmente establecido.”

Por lo tanto, a la hora de calcular los rendimientos exentos se podrán tener en cuenta todas las retribuciones del año, siempre y cuando el trabajador siempre trabaje en el extranjero, y no preste servicios desde España.

Recomendamos leer también el artículo específico Exención a trabajadores desplazados que trabajen en buques para determinar si se cumplen el resto de requisitos marcados por la Ley.

Pueden contactar con nosotros para analizar con detalle su caso.

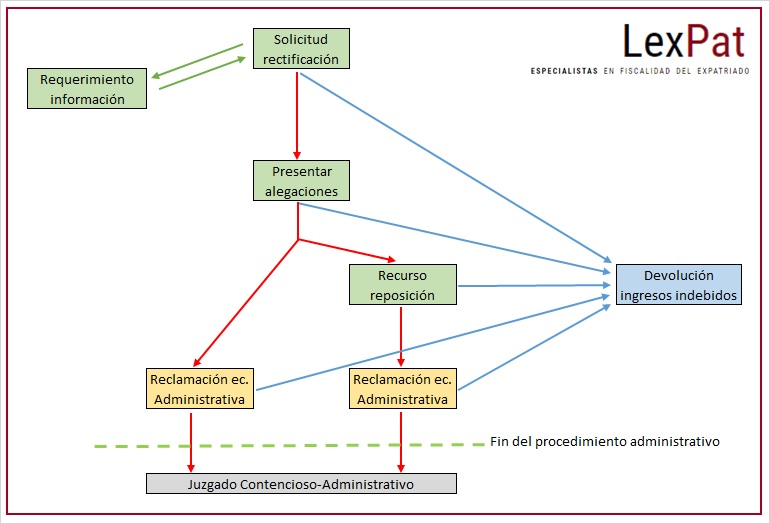

Pasos a seguir para reclamar una devolución de IRPF

Para poder reclamar correctamente una devolución de ingresos indebidos deberemos conocer cuáles son los pasos a seguir ante cada una de las respuestas de la Agencia Tributaria. El esquema del procedimiento es el siguiente:

Leyenda del esquema:

- Flechas de color rojo: Pasos a seguir en caso de que la Agencia Tributaria desestime el escrito, o estime parcialmente y queramos reclamar la totalidad.

- Flechas de color azul: En caso de una estimación a favor del contribuyente se procederá a la devolución de los ingresos indebidos.

- Conceptos en verde: Escritos que serán analizados por la Administración de la que dependa nuestra localidad.

- Conceptos en amarillo: Escritos dirigidos al Tribunal Económico-Administrativo Regional (TEAR). Existe un TEAR en cada Comunidad Autónoma que supervisa el procedimiento efectuado por las distintas Administraciones.

- Concepto en gris: Se trata de un procedimiento judicial, por lo que se requerirá que un abogado lleve el caso ante el Juzgado de lo Contencioso-Administrativo.

Es muy importante anotar la fecha en que se recibe cada una de las respuestas de la Agencia Tributaria con el objetivo de poder responder dentro del plazo establecido. Los plazos habituales para presentar cada escrito son:

- Solicitud de rectificación: Podemos rectificar una declaración de la renta antes de que haya prescrito. Para ver exactamente los plazos de reclamación, recomendamos leer el artículo ¿Las rentas de cuántos años podemos rectificar?

- Requerimiento de información: El plazo para aportar los documentos pertinentes es de 10 días.

- Alegaciones: El plazo para presentar alegaciones generalmente es de 15 días desde la fecha de recepción de la Propuesta de resolución.

- Recurso de reposición: Se debe presentar en un plazo máximo de un mes desde la recepción del Acuerdo de resolución.

- Reclamación económico-administrativa: El plazo será de un mes desde la fecha de recepción del Acuerdo de resolución de rectificación de autoliquidación o del Acuerdo de resolución de recurso de reposición.

- El Tribunal Económico-Administrativo tiene un plazo medio de respuesta de entre 2 y 3 años, dependiendo de cada Comunidad Autónoma.

Se debe argumentar debidamente el cumplimiento de todos los requisitos y presentar la documentación adecuada desde el primer momento, con el fin de conseguir una estimación positiva lo antes posible. Si quiere que analicemos su caso no dude en contactar con nuestro equipo especializado en trabajadores desplazados.

¿Las rentas de cuántos años podemos rectificar?

La Ley General Tributaria determina:

“Artículo 66 Plazos de prescripción

Prescribirán a los cuatro años los siguientes derechos:

a) El derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación.

b) El derecho de la Administración para exigir el pago de las deudas tributarias liquidadas y autoliquidadas.

c) El derecho a solicitar las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.

d) El derecho a obtener las devoluciones derivadas de la normativa de cada tributo, las devoluciones de ingresos indebidos y el reembolso del coste de las garantías.”

Por lo tanto, el contribuyente tiene derecho a solicitar una modificación de su declaración de la renta antes de que ésta haya prescrito. Por ejemplo, a fecha 01/12/2016 un contribuyente podrá rectificar las declaraciones de la renta de los años 2012, 2013, 2014 y 2015.

Se debe tener en cuenta que el plazo de los 4 años computa a partir del día siguiente al día en que finaliza el plazo para presentar la declaración (30 de junio), independientemente de la fecha real de presentación. Por ejemplo, una declaración de la renta del año 2012 que se ha presentado el día 2 de mayo de 2013 prescribirá el día 1 de julio de 2017.

En el caso de que la Administración haya abierto con posterioridad una declaración de la renta (para modificar algún importe declarado de forma incorrecta) el plazo de los cuatro años empezará a computarse desde la fecha en que finalizara el procedimiento.

En conclusión: el contribuyente siempre podrá rectificar la renta de los últimos 4 años. En el caso de haber tenido alguna liquidación por parte de la Agencia Tributaria es posible que incluso se pueda rectificar algún ejercicio más.