LexPat

Especialistas en fiscalidad del expatriado

¿En caso de no permanecer todo el año en el extranjero, se prorratea el límite de 60.100 euros?

En el artículo 7 p) de la Ley del IRPF en que se detallan los requisitos a cumplir para poder aplicar la exención a trabajadores desplazados. Entre los requisitos encontramos el siguiente:

“La exención se aplicará a las retribuciones devengadas durante los días de estancia en el extranjero, con el límite máximo de 60.100 euros anuales. Reglamentariamente podrá establecerse el procedimiento para calcular el importe diario exento.”

El límite fijado de 60.100 euros es para cada año natural, independientemente de si un trabajador ha permanecido en el extranjero todo el año o solamente unos meses; por lo tanto, en ningún caso debe prorratearse el límite en proporción al tiempo de desplazamiento.

En un gran número de consultas vinculantes se precisa que será de aplicación la exención, con anotaciones como “Todo ello con un límite máximo de 60.100 euros anuales” o “Por tanto, bajo la consideración de la consultante como persona física con residencia fiscal en España, al cumplirse los requisitos para la aplicación de la exención prevista en el artículo 7 p) de la LIRPF, estarán exentos, con el límite de 60.100 euros anuales, los rendimientos del trabajo obtenidos por la consultante por los trabajos efectivamente realizados en el extranjero.”

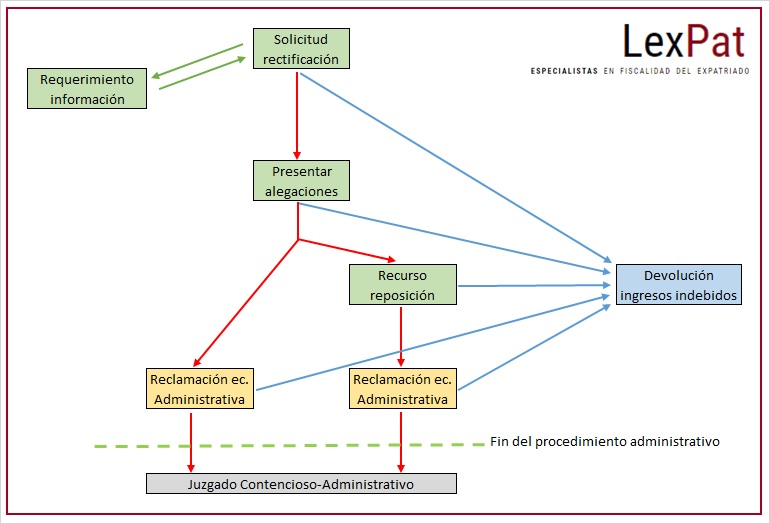

Pasos a seguir para reclamar una devolución de IRPF

Para poder reclamar correctamente una devolución de ingresos indebidos deberemos conocer cuáles son los pasos a seguir ante cada una de las respuestas de la Agencia Tributaria. El esquema del procedimiento es el siguiente:

Leyenda del esquema:

- Flechas de color rojo: Pasos a seguir en caso de que la Agencia Tributaria desestime el escrito, o estime parcialmente y queramos reclamar la totalidad.

- Flechas de color azul: En caso de una estimación a favor del contribuyente se procederá a la devolución de los ingresos indebidos.

- Conceptos en verde: Escritos que serán analizados por la Administración de la que dependa nuestra localidad.

- Conceptos en amarillo: Escritos dirigidos al Tribunal Económico-Administrativo Regional (TEAR). Existe un TEAR en cada Comunidad Autónoma que supervisa el procedimiento efectuado por las distintas Administraciones.

- Concepto en gris: Se trata de un procedimiento judicial, por lo que se requerirá que un abogado lleve el caso ante el Juzgado de lo Contencioso-Administrativo.

Es muy importante anotar la fecha en que se recibe cada una de las respuestas de la Agencia Tributaria con el objetivo de poder responder dentro del plazo establecido. Los plazos habituales para presentar cada escrito son:

- Solicitud de rectificación: Podemos rectificar una declaración de la renta antes de que haya prescrito. Para ver exactamente los plazos de reclamación, recomendamos leer el artículo ¿Las rentas de cuántos años podemos rectificar?

- Requerimiento de información: El plazo para aportar los documentos pertinentes es de 10 días.

- Alegaciones: El plazo para presentar alegaciones generalmente es de 15 días desde la fecha de recepción de la Propuesta de resolución.

- Recurso de reposición: Se debe presentar en un plazo máximo de un mes desde la recepción del Acuerdo de resolución.

- Reclamación económico-administrativa: El plazo será de un mes desde la fecha de recepción del Acuerdo de resolución de rectificación de autoliquidación o del Acuerdo de resolución de recurso de reposición.

- El Tribunal Económico-Administrativo tiene un plazo medio de respuesta de entre 2 y 3 años, dependiendo de cada Comunidad Autónoma.

Se debe argumentar debidamente el cumplimiento de todos los requisitos y presentar la documentación adecuada desde el primer momento, con el fin de conseguir una estimación positiva lo antes posible. Si quiere que analicemos su caso no dude en contactar con nuestro equipo especializado en trabajadores desplazados.

Exención del 7p en empresarios autónomos o administradores

El artículo 7p desarrolla los requisitos para aplicar la exención a trabajadores desplazados, sin especificar si se trata únicamente de trabajadores por cuenta ajena o por cuenta propia, puesto que utiliza sólo el concepto “Los rendimientos del trabajo percibidos por trabajos efectivamente realizados en el extranjero”.

En distintas consultas vinculantes se ha clarificado la posible duda, como por ejemplo en la V1567-11:

“Según ha señalado este Centro Directivo esta exención no resulta aplicable a todos los rendimientos del trabajo. La expresión “trabajos” que figura en el artículo 7 p) debe entenderse referida a los rendimientos del trabajo definidos en el artículo 17.1 de la LIRPF, es decir, los rendimientos del trabajo derivados de una relación laboral o estatutaria o de un trabajo personal, así como a determinados supuestos contemplados en el artículo 17.2 de la LIRPF (como sería el caso de las relaciones laborales de carácter especial).

En el presente caso, el consultante es miembro del Consejo de Administración de una sociedad española que forma parte de un grupo de sociedades. Por tanto, no estamos en presencia de un trabajador por cuenta ajena que se desplaza al extranjero, por cuenta y bajo la dirección de su empresa en ejecución de un contrato celebrado entre su empresa y la destinataria de sus servicios, sino de un desplazamiento realizado por su condición de administrador de la entidad, quien no tiene con su empresa una relación de la que quepan predicar los requisitos de dependencia y alteridad que configuran las relaciones laborales por cuenta ajena.”

Por lo tanto, no se podrán aplicar la exención a trabajadores desplazados o expatriados los empresarios o administradores dados de alta como autónomos.

Exención 7p del IRPF a trabajadores expatriados en empresas del mismo grupo

El artículo 7p de la Ley sobre el Impuesto de la Renta de las Personas Físicas comenta, en relación a la vinculación entre empresas, lo siguiente:

“Que dichos trabajos se realicen para una empresa o entidad no residente en España o un establecimiento permanente radicado en el extranjero en las condiciones que reglamentariamente se establezcan. En particular, cuando la entidad destinataria de los trabajos esté vinculada con la entidad empleadora del trabajador o con aquella en la que preste sus servicios, deberán cumplirse los requisitos previstos en el apartado 5 del artículo 16 del texto refundido de la Ley del Impuesto sobre Sociedades, aprobado por el Real Decreto Legislativo 4/2004, de 5 de marzo.”

Si nos remitimos a la nueva Ley del Impuesto sobre Sociedades (Ley 27/2014):

“5. En el supuesto de prestaciones de servicios entre personas o entidades vinculadas, valorados de acuerdo con lo establecido en el apartado 4, se requerirá que los servicios prestados produzcan o puedan producir una ventaja o utilidad a su destinatario. (…)”

Distintas consultas vinculantes han tratado casos de vinculación entre empresas, como es el caso de la V0228-12:

“A este respecto, debe señalarse que con carácter general, para responder a la cuestión de si un miembro del grupo ha prestado o no un servicio, ejerciendo tal actividad en beneficio de uno o varios miembros del grupo, habría que determinar si la actividad supone un interés económico o comercial para un miembro del grupo que refuerza así su posición comercial. Es decir, si, en circunstancias comparables, una empresa independiente hubiera estado dispuesta a pagar a otra empresa independiente la ejecución de esta actividad o si la hubiera ejecutado ella misma internamente. Si la actividad no es de las que una empresa independiente hubiera estado dispuesta a pagar por ella o hubiera ejecutado ella misma, no debería, en general, considerarse que el servicio se ha prestado.”

Por lo tanto, se deberá demostrar que el servicio se ha prestado realmente, que produzca una ventaja para el destinatario y que en circunstancias comparables habrían estado dispuestos a contratar estos servicios a una empresa independiente. Deberíamos analizar cada caso concreto para tener en cuenta el tipo de servicio prestado, vinculación del destinatario, si hay algún tipo de refacturación de costes del desplazamiento entre las compañías, y otros aspectos que pudieran demostrar la necesidad del servicio.

Para analizar con detalle su caso, puede contactar con nosotros a través de nuestro formulario.